みなさん小規模宅地特例という制度をご存知でしょうか?自宅や特定事業用宅地(同族会社の社屋など)、貸付事業用宅地(アパート・駐車場など)の一定の面積までの部分について相続税の評価額を最大80%減じてもらえる特例です。この制度の適用が受けられると、例えば自宅の敷地が相続税評価額1億円だったとすると2000万円まで減じてもらえるということです。ですから、場合によっては本来の評価額のままであれば相続税の納税が必要だったものが、特例の適用を受けられると基礎控除の枠に収まってしまう・・・なんてこともあるかもしれない有り難い制度なのです。

ところがこの制度、さすがに適用を受けられる面積には上限がありまして、自宅などの特定居住用財産で330㎡まで、同族会社の社屋などの特定事業用宅地等で400㎡まで、アパートなどの貸付事業用地等で200㎡となっています。

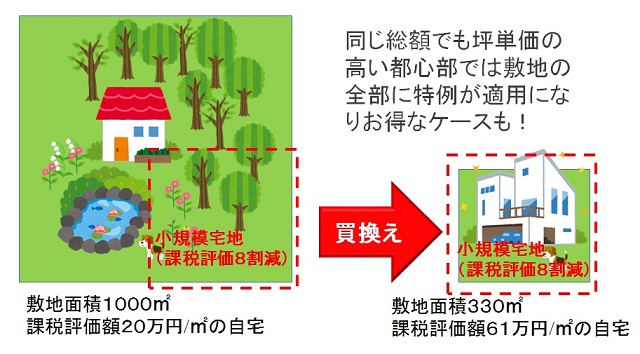

例えば、この制度の適用面積の上限に着目してみましょう。Aさんは現在東京と神奈川をつなぐ某私鉄沿線の横浜市某所に敷地1000㎡の自宅を所有しているとします。

課税評価額は㎡あたり20万円です、総額2億円の相続税評価額です。この場合このまま相続になり、小規模宅地特例の適用を受けた場合、自宅敷地の内330㎡までの部分が評価額80%減となります。20万円×330㎡=6600万円の評価額が1320万円になります。そして、残りの670㎡は20万円のままですから、1億3400万円の評価額となり、合計で自宅敷地の評価額は1億4720万円という事になります。

これを、Aさんが元気なうちにもう少し土地の評価額が高い都内のエリアに買い替えるとします。仮に相続税評価額が㎡あたり61万円の場所に330㎡の敷地面積の自宅に買い替えたとすると。同じ2億円が今度は相続時にすっぽりマルマル小規模宅地特例の適用範囲に収まり、自宅敷地の評価額は2000万円という事になります。1億2720万円も課税評価額を圧縮することが出来ました。

これは、自宅に限らず会社を経営されている方の社屋の移転や、所有している賃貸マンションや駐車場などを買い替える場合でも同様の効果が見込めますので「攻めの引越し」これは一考の価値ありではないかと思います。