相続対策で、生前贈与を活用される方は結構多いですね。特に暦年贈与の非課税枠年間110万円までというのはご存知の方も多いと思います。そもそも、贈与税の税率は相続税逃れの贈与は許さないという制度趣旨からか、最高税率55%と、相続税とほぼ同じような税率になっています。

税率55%!法定相続分に応ずる取得金額が6億円を超える場合に適用される最高税率です。私にはあまり関係のない数字ですが、相続財産が沢山ある方にとっては非常に切実な問題です。

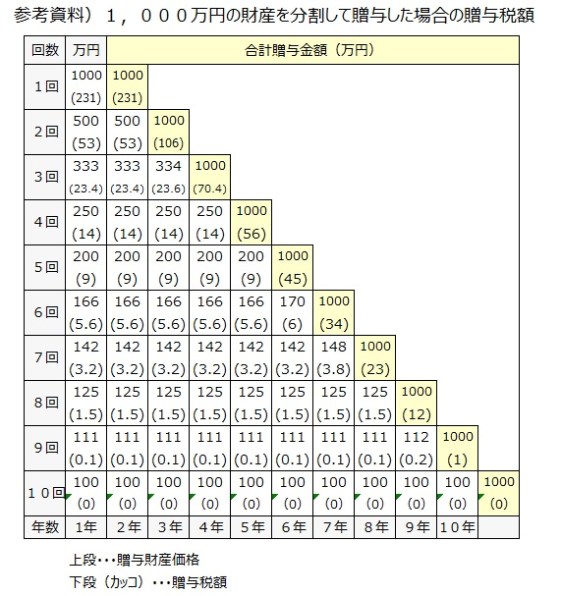

例えば、相続財産が6億円以上ある方が、毎年コツコツ110万円を子供や孫に贈与をしたとします。やらないよりはやった方が良いのでしょうが、10年で1100万円、20年でも2200万円・・・、財産の総額からすると、道のりは果てしない気がしますね。しかも、もし、ご本人が亡くなって相続になった場合、亡くなる日(相続開始日)前、3年以内に贈与を受けた財産については、相続財産に持ち戻されて、相続税がかかってしまいます。まさにトホホ・・という感じです。これが、生前贈与などは早めの取り組みが大切ですと言われる所以です。

このように、相続財産が沢山あるかたのケースでは非課税枠にこだわらず贈与税を毎年支払ってでも相続財産を減らしておいた方が最終的にお得なケースもあります。

例えば現在6億5000万円の遺産総額で相続人が子供3人の方が居るとしましょう。非課税枠にこだわって生前贈与を行えば、10年間でそれぞれに1100万円、合計3300万円を贈与税0円で贈与できます。贈与分を差引くと6億1700万円まで相続財産が減りました。この場合、基礎控除4800万円を差引いた金額は5億6900万円です。何とか最高税率の55%ではなくなりましたが、それでも相続税の税率は50%です。5億6900万円×税率50%-控除額4200万円=2億4250万円が相続税ということになります。

今度は、贈与税の非課税枠にこだわらず、毎年それぞれに1500万円、合計4500万円を贈与するとします。10年間で贈与する総額は4億5000万円になります。

贈与税の総額は1億2300万円とかなり高額になりますが、相続財産は2億円まで減らす事が出来ました。基礎控除4800万円を引くと1億5200万円となりますので相続税の税率も40%まで下がりました。1億5200万円×税率40%-控除額1700万円=4380万円が相続税になります。先程、贈与税の合計が1億2300万円でしたので、相続税と贈与税を合わせると1億6680万円になりました。非課税枠のみで贈与した場合に比べて納税額のトータルで7570万円税金の節税になります。

このように、生前贈与は最終的な相続税も含めて考えれば、非課税枠を超えて贈与税を払って贈与しても最終的にはお得なケースもあります。何となく生前贈与は非課税枠というものにとらわれがちですがケースバイケースで検討が必要ですね。