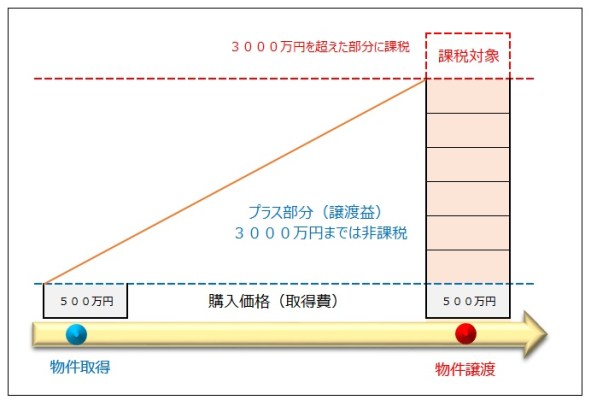

不動産を売却して譲渡所得が生じた場合、そこから取得費や譲渡諸費用などを控除してプラスになった場合、他の所得と分離して所得税と住民税が課税されます。

例えば、500万円で購入した自宅を、3500万円で売却すると譲渡益は3000万円という事になります。(※本来は購入と売却に要した諸費用なども控除できますがこのケースではわかり易く説明する為に勘案していません。)

譲渡した年の1月1日現在で所有期間が5年を超えるものは長期で税率20%、5年以下のものは短期で税率39%となります。

例えば、高齢者が自宅を売却して有料老人ホームなどへ入居されるときにはこの3000万円特別控除は大変有難い制度です。特にご夫婦共有の居住用財産を譲渡した場合などは適用の有無は共有者各人ごとに判定されますので、最大6000万円の控除を受けることが出来ます。

仮に6000万円の譲渡所得があった場合に夫の譲渡所得3000万円、妻の譲渡所得3000万円ならば各人ごとに3000万円、合計6000万円の控除が受けられ譲渡課税の対象は0円となりますが、もし、6000万円の譲渡所得の内訳が夫の譲渡所得5000万円、妻の譲渡所得1000万円であった場合には夫は3000万円の控除、妻は1000万円の控除で合計4000万円の控除ということになり譲渡課税の対象は2000万円となります。妻の残りの枠2000万円を夫に回せれば良いのですが国はそこまで親切ではないようです。

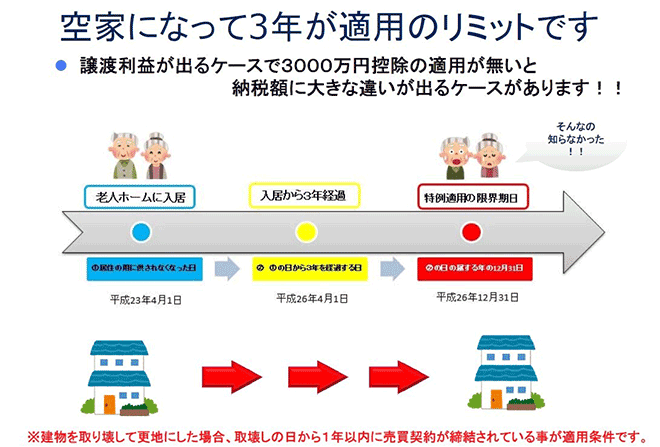

また、有料老人ホームなどに入居する際に入居費用を自己資金で賄う事が出来る方で空家のまま自宅を残しておく方も居ますが、適用要件に「その居住の用に供されなくなった日から同日以後3年を経過する日の属する年の年末までの間に譲渡されるもの」という一文があります。

3年以内に売却しないとこの特例の適用は受けられなくなります。もし、譲渡益が3000万円で、10年以上所有していた自宅の場合特例の適用が受けられると譲渡課税は0円で済みますが、特例の適用が受けられないと、譲渡課税は約420万円になります。

特に老人ホームに入居される高齢者の方が、高度成長期に購入された自宅や、先祖代々所有している土地にたて自宅の場合、非常に大きな譲渡益が出てしまう可能性がありますので、将来自宅に戻る予定が無いのであれば、3年以内に売却される事をお勧めします。(※先祖代々所有している自宅敷地などで取得費が不明な場合、売却した金額の5%がみなし取得費となりますので売価の約95%が譲渡益という事になります。)

ちなみに、この点に関して老人ホーム入居後、住民票をそのまま自宅においておけば良いのでは?とおっしゃる方もいらっしゃいますが、税務署は住民票が有るか無いかよりも居住実態が有るか無いかで判断しますので、生活の本拠が老人ホームにある場合、たとえ、住民票が自宅にあっても適用は受けられないと考えた方が良いでしょう。

※不動産の譲渡課税に関して復興財源確保法の規定により、平成25年から25年間は基準所得税額に2.1%の復興特別所得税が上乗せされるため、短期で39.63%、長期で20.315%となります。また、譲渡した年の1月1日における所有期間が10年を超える居住用財産を譲渡した場合譲渡所得の内6000万円以下の部分については14.21%の税率となります。